El DiarioComercio

11 puntos importantes de la reforma tributaria: ¿AfectarÃa a los empresarios colombianos?

Por Andres Platts · 5 de junio de 2025 · 4 min de lectura

En breve

En esta entrada analizamos la reforma tributaria que se presentó en el gobierno de Gustavo Petro.

En esta entrada analizamos la reforma tributaria que se presentó en el gobierno de Gustavo Petro.

Analizaremos cada uno de los puntos y explicaremos cómo esto podrÃa afectar al sector empresarial en el paÃs.

Este proyecto buscará recaudar 25,9 billones de pesos, para, dijo el ministro, âcontribuir recursos suficientes para el gasto social: educación, salud, protección del medioambiente, etc.''.

Lo primero, dice el proyecto, es que se suman todas las rentas lÃquidas gravables y se aplica una única tabla de tarifas marginales, es decir, dice Ocampo, se pretende simplificar radicalmente el impuesto de renta a personas naturales: todos los tipos de ingreso cuentan por igual: salarios, pensiones, dividendos, ganancias ocasionales, ingresos como trabajadores independientes, etc.

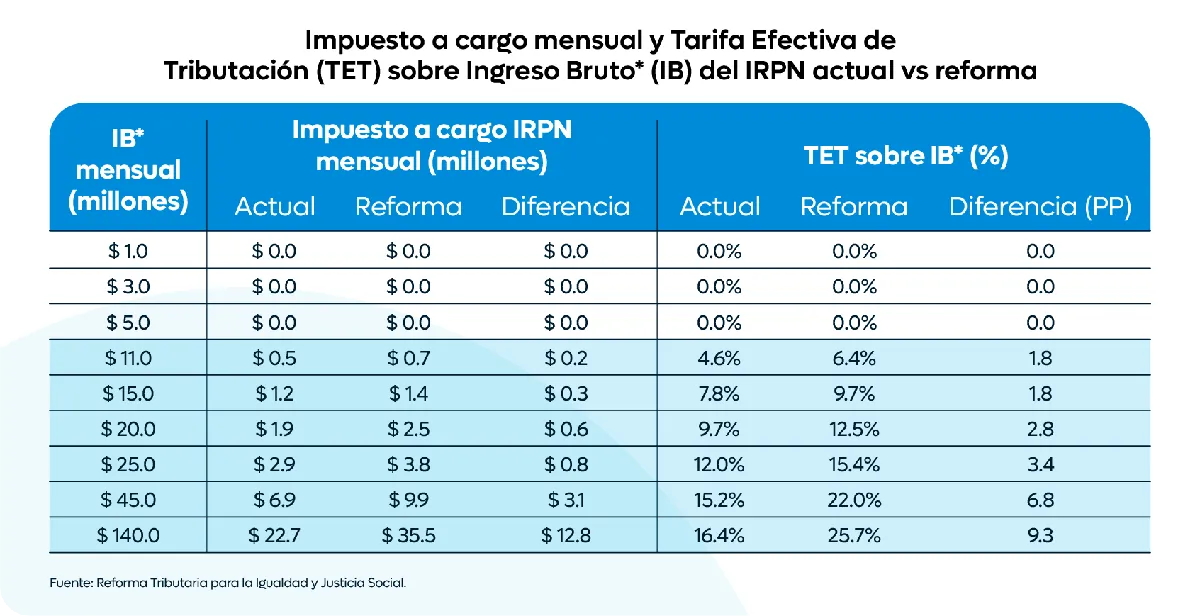

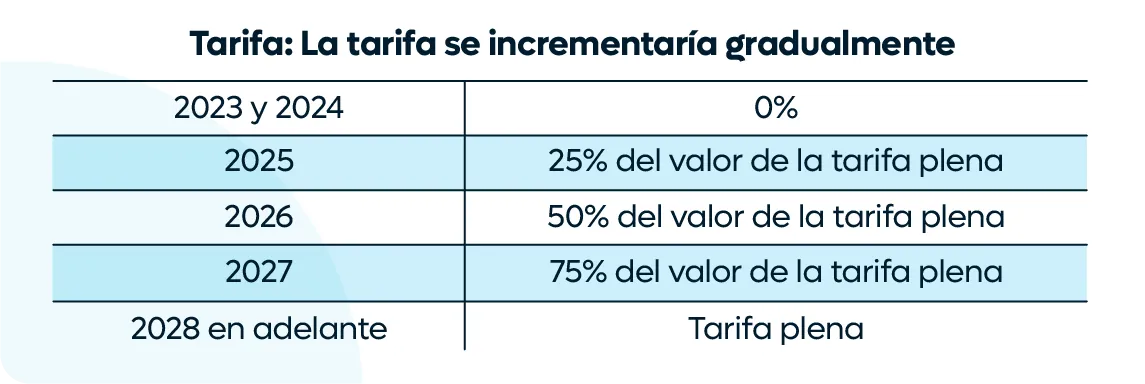

Sabiendo esto, las personas que ganan $10 millones mensuales o menos no pagarán más. Sin embargo, a partir de $11 millones el Impuesto de Renta a Personas Naturales (IRPN), que son, dice el informe, el 2.4 % de las personas con mayores ingresos y la Tarifa Efectiva de Tributación para empresas cambiará.

Otro aspecto importante que propone, es la reducción de las rentas exentas y deducciones en un 75 %, lo que sin duda, ocasionará un mayor impacto para la clase media del paÃs.

A continuación la tabla que explica los porcentajes actuales, con la reforma y la diferencia entre uno y otro:

La reforma y la afectación a las empresas: 11 reformas

Hay varios puntos que han causado controversia entre algunos industriales, veamos uno por uno:

1. La reforma pretende eliminar los dÃas sin iva.

2. Impuesto a los plásticos de un solo uso Â

Se grava la venta e importación de los productos plásticos utilizados para envasar, embalar o empacar bienes por única vez. Tarifa: 0,00005 UVT por cada (1) gramo del envase, embalaje o empaque. Lo cual equivale a $1,9 pesos por gramo.

3. Impuesto al carbono

4. Impuesto a las bebidas azucaradas y alimentos ultraprocesados

Gaseosas : Las bebidas azucaradas se gravarán en función del contenido de azúcar en gramos por cada 100 mililitros de bebida. Tengamos presente que en Colombia se consumen aproximadamente 47.2 litros de bebidas carbonatadas por habitante al año, lo que se traduce a más de 178.395 COP por ciudadano.

Se grava la venta e importación de los productos plásticos utilizados para envasar, embalar o empacar bienes por única vez.

Ultraprocesados : Se propone una tarifa del 10 % (ad-valorem). Es importante resaltar que varios de estos productos pertenecen a la canasta básica colombiana, por ejemplo, los embutidos (jamón, mortadela, salchichón, entre otros).

5. Impuesto de 10 % a las exportaciones extraordinarias (sobre la proporción del valor de las exportaciones derivada de un precio internacional superior al umbral) . Con este nuevo gravamen a las petroleras, dice el documento, se esperan recaudar $5,8 billones.

6. Revisión de tarifa de ganancias ocasionales de empresas a 30 %.

7. Eliminación del tratamiento fiscal preferente para los precios de los carburantes en las zonas fronterizas Pues bien, dice el ministro, eso está provocando el contrabando de carburantes.

8. Mantener de forma permanente la sobretasa de 3 puntos porcentuales sobre el impuesto de renta de las actividades financieras.

9. Para el caso de los dividendos, cambia la tarifa de 10 % por las tarifa marginales de la tabla general.

10. Imponer un tope de tres puntos porcentuales a las detracciones tributarias (rentas exentas, deducciones, descuentos, rentas no procedentes). Menos beneficios fiscales.

Leer más

Crear empresa en Estados Unidos: ventajas y paso paso

Si quieres crear empresa en Estados Unidos te ayudamos para que conozcas las ventajas y como registrar tu empresa en Estados Unidos.

¿Cuánto paga de impuestos una LLC?

Los impuestos para LLC se dividen en dos niveles: estatales y federales, dependiendo de tus ganancias y el estado de constitución tu LLC puedes obtener...

El reporte BOI es un documento obligatorio establecido por la FinCEN. Su finalidad es identificar a las personas que poseen o se benefician de un negocio...

La importancia de la protección de datos empresariales

La protección de datos empresariales deberÃa ser el núcleo de toda empresa. Estos no solo son dÃgitos y bytes; son activos intangibles que mantienen en...

GuÃa para la gestión y declaración de impuestos para empresas y personas en Estados Unidos

El pago de impuestos para empresas en Estados Unidos es crucial para el correcto funcionamiento de cualquier compañia en el paÃs norteamericano y para lograr...

SuscrÃbete a nuestro newsletter y conoce como impulsar tu negocio en Estados Unidos .

La estructura flexible que eligen la mayoría, lista para su estado.

¿Firma o asesor? Refiera clientes y crezca junto a Prodezk.

Para seguir leyendo

Comercio7 min de lectura

Cómo crear una empresa de exportación e importación en Estados Unidos

Aprende los pasos para crear una empresa de exportación e importación en EE.UU., incluyendo requisitos legales, licencias y regulaciones aduaneras.

Comercio4 min de lectura

Requisitos para Exportar a EE. UU.

Para exportar productos a Estados Unidos suele necesitar una entidad estadounidense o extranjera registrada, un EIN, un importador de registro y por lo general un agente de aduanas, los documentos de embarque y el cumplimiento de la agencia que regule su producto.

Comercio5 min de lectura

Cómo exportar productos a Estados Unidos desde Ecuador: Guía completa 2025

Descubre los pasos, requisitos y consejos para exportar tus productos desde Ecuador a Estados Unidos. Datos actualizados a 2025 para empresarios y emprendedores.